Doznajte kako investiranjem ostvariti dodatnu zaradu i zašto je važna diversifikacija ulaganja

Stajanjem na računu novac gubi vrijednost zbog inflacije. Umjesto toga, možete ga uložiti u dionice, obveznice, nekretnine, trezorske zapise, investicijske fondove i druge oblike ulaganja te tako ostvariti dodatnu zaradu

Prema podacima istraživanja kompanije Boston Consulting Group, građani Hrvatske najviše štede ulažući u nekretnine i u gotovini, a ulaganja u dionice, fondove i obveznice znatno su manje zastupljena. Dakle, iako bi im ti financijski instrumenti dugoročno mogli donijeti veće prinose, za njih se građani odlučuju u manjoj mjeri.

Ako to želite promijeniti, donosimo vam informacije o ulaganju na temelju kojih ćete moći donijeti promišljene odluke koje će koristiti vašoj financijskoj budućnosti.

Za početak, ono što će vam svi iskusni investitori savjetovati jest - izbjegavajte impulzivne poteze i ne ulažite sav novac u jedan oblik imovine. Umjesto toga, preporučuje se diverzifikacija ulaganja. Više o tome, ostalim oblicima investiranja i izbjegavanju rizika doznajte u nastavku.

Tradicionalne vrste ulaganja

Ulaganje je najvažnije početi na vrijeme i pritom se dobro informirati o svakom dostupnom obliku.

Primjerice, državni vrijednosni papiri instrument su ulaganja s najmanjim rizikom, za njih jamči država. Najsvježiji primjer su ulaganja u državne obveznice i trezorske zapise u koje su nedavno imali priliku investirati mnogi sugrađani. Prinos ostvaren ulaganjem u trezorske zapise ne smatra se dohotkom od kapitala po osnovi kamata, pa ne podliježe obvezi obračuna i plaćanja poreza na dohodak od kapitala.

Ulaganje u dionice također je popularan vid investicije, prvenstveno jer može donijeti visoke prinose, no isto tako i gubitak u vrlo kratkom roku. Dionice predstavljaju vlasnički udio u poduzeću, a kupnjom dionice investitor postaje vlasnik dijela tog poduzeća i ima pravo na dividendu - proporcionalni dio njegove dobiti.

Za razliku od dionica, obveznice i trezorski zapisi su dužnički vrijednosni papiri. To znači da ne kupujemo vlasnički udio, nego to država posuđuje novac od nas uz obvezu da ga vrati uvećan za određeni prinos (kod obveznica kupon).

Nadalje, UCITS fondovi su otvoreni investicijski fondovi koji se mogu podijeliti na dioničke, obvezničke, kratkoročne obvezničke, novčane, mješovite i posebne, pri čemu indeksni spadaju u dioničke. U Hrvatskoj njima upravljaju društva za upravljanje investicijskim fondovima, koja su za to dobila licenciju od Hrvatske agencije za nadzor financijskih tržišta (HANFA).

Nekretnine su građanima Hrvatske ipak najdraža vrsta ulaganja, u kojoj je krajnji cilj zarada od najma ili preprodaje. Kao i u drugim oblicima imovine, prepoznavanje dobrih prilika među nekretninama može donijeti visoke zarade. Ali za ulaganje u nekretnine najčešće su potrebni mnogo veći iznosi novca.

Ulaganje u mirovinski fond

U tradicionalne oblike štedno-ulagačkih proizvoda možemo svrstati i ulaganja u dobrovoljne mirovinske fondove, koji predstavljaju oblik štednje za budućnost. Riječ je o vrlo atraktivnom ulaganju jer, osim prinosa, štediše ostvaruju i pravo na državna poticajna sredstva u iznosu od 15% godišnjih uplata, do propisanog iznosa.

Želite li sebi osigurati stabilnu i financijski sigurnu budućnost, razmislite o ulaganju u mirovinske fondove. Riječ je o dugoročnom obliku ulaganja u kojem je cilj da vaša mirovina bude veća kad za to dođe vrijeme. U drugom stupu možete birati kategoriju A, B ili C, koje djeluju unutar četiri obavezna mirovinska fonda (AZ, Erste Plavi, PBZ Croatia Osiguranje ili Raiffeisen), dok u trećem odabirete jedan od osam fondova koji upravljaju mirovinskom štednjom.

Fondovi u oba stupa ulažu u različite financijske instrumente, vodeći brigu o vašoj štednji dugoročno. Pritom, u trećem stupu (dobrovoljna štednja) ostvarujete državne poticaje i isplatu novca možete ostvariti i prije mirovine.

Bit je da uplaćujete novac u fond, koji taj novac ulaže s krajnjim ciljem povećanja vaše buduće mirovine. Odlučite li se na ovaj vid ulaganja, dostupni su sljedeći fondovi:

- Fondovi A s agilnijom strategijom ulaganja: namijenjeni mlađim osobama s dužim horizontom ulaganja i većom tolerancijom prema riziku

- Fondovi B s umjerenom strategijom ulaganja: namijenjeni osobama u srednjim godinama koje imaju dovoljno vremena do mirovine, no njihova sklonost riziku je balansirana, preporučuju se za većinu građana

- Fondovi C s konzervativnijom strategijom ulaganja: namijenjeni starijim osobama kojima je ostalo samo nekoliko godina do mirovine te osobama čija je sklonost prema riziku minimalna.

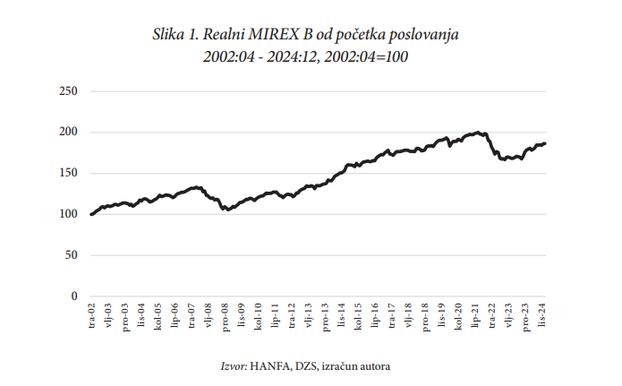

S obzirom na tri vrste fondova, postoje i tri vrste MIREX-a: MIREX A, B i C, ovisno o fondu. U kontekstu mirovinskih fondova, MIREX je pokazatelj koji nam pomaže da vidimo koliko naš fond raste ili pada. Konkretnije, ekonomski analitičar Velimir Šonje u knjizi "Mirovine za 21. stoljeće" MIREX definira kao ''indeks vrijednosti udjela u obveznim mirovinskim fondovima (OMF) koji pokazuje kretanje vrijednosti mirovinske štednje neovisno o uplatama''.

Primjerice, gornja fotografija iz spomenute knjige prikazuje kako je dugoročni (nominalni i realni) prinos mjeren MIREX-om B do sada bio ne samo pozitivan nego i značajan. Također, iako se prema MIREX-ima B i C stvorila rupa prinosa, oni su na putanji izlaska iz nje.

Kako upravljati rizikom pri ulaganju?

Na kraju, svakako budite svjesni rizika koji ulaganje sa sobom nosi. Pritom imajte na umu da najveći utjecaj na ulaganja dolazi od tržišnih i kreditnih rizika te rizika likvidnosti, a osnovni način smanjenja pojedinih vrsta rizika je diverzifikacija.

Riječ je o metodi raspršenja ulaganja na više međusobno slabo povezanih pojedinačnih ulaganja.

Cilj diverzifikacije je postići, uz određeni stupanj tolerancije prema riziku, istu razinu očekivanog prinosa od ulaganja uz istodobno smanjenje očekivanog ukupnog rizika. Ili, uz zadržavanje određenog očekivanog ukupnog rizika, postići što veći očekivani prinos.

A osim ulaganja u ''istu košaru'', Bruno Barbić u priručniku Štedopisa ''Ulaganje za početnike'' ističe još jedan problem koji može dovesti do rizika. Naime, Barbić objašnjava kako ulagači često ne donose racionalne odluke nego reagiraju emocionalno, pod utjecajem ponašanja većine: "Svi kupuju, i ja ću kupiti" ili "Svi prodaju, i ja ću prodati", što je poznato kao 'fenomen krda'.

U tom slučaju, kad tržište pada, nastupa panika, pa ulagači prodaju po nižim cijenama i tako ostvaruju gubitak. To ponašanje vodi do kupnje kad je skupo i prodaje kad je jeftino, što je suprotno od onoga što bi trebalo raditi - a to svakako nastojte izbjeći.

PROVJERITE SVOJE ZNANJE O FINANCIJAMA U KVIZU: