Tko sve može postati paušalistom, koliko iznosi paušalni porez i u kojem se slučaju gubi mogućnost paušalnog oporezivanja?

OBRTNICI, POZOR

Sve što trebate znati o paušalnom oporezivanju

Čitanje članka:

3

min

Sustav paušalnog oporezivanja popularan je izbor načina oporezivanja dohotka među mnogim poduzetnicima početnicima, a za neke poduzetnike ostaje najbolje rješenje neovisno o tome koliko dugo posluju. Specifičnosti koje ga čine najčešćim odabirom odnose se na jednostavnost utvrđivanja porezne obveze i relativno niske iznose doprinosa za obvezna osiguranja. Uz to što se ne mogu sve samostalne djelatnosti oporezivati na taj način, postoje ograničenja u pogledu visine ostvarenih primitaka te obavljenih isporuka dobara i usluga.

Tko može biti paušalist?

Paušalno oporezivanje samostalnih djelatnosti obuhvaća djelatnosti iz Zakona o obrtu i djelatnosti poljoprivrede i šumarstva. Dakle, sustav paušalnog oporezivanja uključuje sve obrtničke djelatnosti uz domaću radinost i sporedno zanimanje. Djelatnosti poljoprivrede i šumarstva za koje se dohodak može utvrđivati u paušalnom iznosu odnose se samo na one kojima je osnova korištenje prirodnih bogatstava zemlje te na prodaju ili zamjenu proizvoda dobivenih tim djelatnostima u neprerađenom stanju.

Po osnovi obavljanja navedenih djelatnosti fizička osoba ne smije biti obveznik PDV-a, a naplaćeni primici unutar kalendarske godine, po toj istoj osnovi, ne smiju iznositi više od 60.000 eura. Ako paušalist postane obveznik PDV-a ili ostvari primitke u tijeku kalendarske godine u svoti većoj od 60.000 eura, gubi mogućnost paušalnog oporezivanja.

Ne postoji paušalni obrt, paušalno je oporezivanje

Iako se u svakodnevnom životu često koristi izraz „paušalni obrt“, to zapravo ne postoji. Obrt je oblik poslovanja u kojem fizička osoba obavlja jednu ili više djelatnosti, a paušalno oporezivanje je, kako i sam izraz govori, način na koji utvrđujemo paušalni dohodak i paušalni porez. Dakle, ne može i neće fizička osoba automatizmom postati paušalist pri osnivanju djelatnosti nego se mora opredijeliti za paušalno oporezivanje pri nadležnoj ispostavi Porezne uprave, odnosno putem portala ePorezna.

Kako postati paušalist?

Fizička osoba koja tek osniva djelatnost koja se može paušalno oporezivati mora to prijaviti, odnosno mora se upisati u Registar poreznih obveznika kao obveznik plaćanja paušalnog poreza u roku od osam dana od početka obavljanja djelatnosti.

Obrtnici i poljoprivrednici koji već obavljaju djelatnost, a ispunjavaju propisane uvjete, mogu prijeći na paušalno oporezivanje. Nadležnoj ispostavi Porezne uprave trebaju predati zahtjev za promjenu načina oporezivanja do kraja tekuće godine za iduću godinu, a najkasnije 15 dana poslije isteka kalendarske godine. Zahtjevu trebaju priložiti dokaze o ispunjavanju uvjeta, a to je pregled poslovnih primitaka i izdataka za kalendarsku godinu na Obrascu P-PPI i pregled izdanih računa na Obrascu TO (Evidencija o tražbinama).

Porezne obveze paušalista

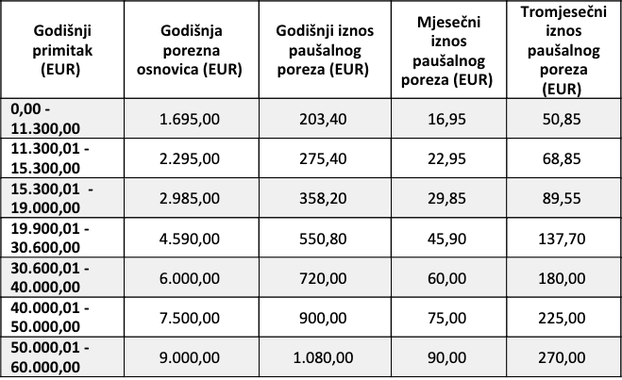

Porezni razredi su kategorije prema kojima se definira visina paušalnog dohotka i porezna obveza, a visina primitaka ostvarenih u kalendarskoj godini po osnovi obavljanja samostalne djelatnosti obrta te poljoprivrede i šumarstva kriterij je prema kojem se paušalist svrstava u pripadajući porezni razred.

Porez se plaća po stopi od 12% na propisanu poreznu osnovicu, a paušalist je dužan obvezu podmirivati tromjesečno, najkasnije do posljednjeg dana svakog tromjesečja.

Paušalisti koji djelatnost obavljaju na području Grada Vukovara, na potpomognutim područjima prve skupine i na otocima prve skupine plaćaju godišnji paušalni porez u visini od 25% godišnjeg paušalnog poreza na dohodak.

Obveza doprinosa

Osim poreznih obveza, paušalist mora za sebe plaćati obvezne doprinose za mirovinsko i zdravstveno osiguranje, koji za 2025. godinu iznose 262,51 euro mjesečno. Paušalist doprinose mora platiti za svaki mjesec proveden u osiguranju, i to najkasnije do 15. u mjesecu za prethodni mjesec. Ako je u osiguranju proveo samo dio mjeseca, obveza doprinosa utvrđuje se razmjerno broju dana provedenih u osiguranju u odnosu na ukupan broj dana mjeseca.

Paušalist može pored svojeg obrta imati zasnovan radni odnos, odnosno može biti zaposlen kod drugog poslodavca. U tom slučaju mora plaćati doprinose po osnovi obavljanja druge djelatnosti prema rješenju Porezne uprave, a iznos ovisi o visini ostvarenoga godišnjeg primitka od djelatnosti i razdoblju obavljanja druge djelatnosti.

Zakonska obveza izvješćivanja

Knjiga prometa mora se voditi na dnevnoj osnovi i u nju se unose primici naplaćeni u gotovini i bezgotovinskim putem. Na temelju podataka iz Knjige prometa utvrđuje se ukupan iznos primitaka ostvaren u kalendarskoj godini. Obvezno izvještavanje Poreznoj upravi obuhvaća podnošenje obrasca PO-SD do 15. siječnja tekuće godine za prethodnu godinu i obrasca TZ 1 ako postoji obveza obračuna članarine turističkoj zajednici.

Sve što je bitno, na dohvat ruke

Skini aplikaciju za najbolje iskustvo portala. Čitaj, komentiraj i budi uvijek u toku s najnovijim vijestima.

Odaberi temu koju želiš pratiti

Primaj sve nove vijesti o temi i budi u tijeku